Despoina Tsirogianni

Despoina Tsirogianni

Το μέλλον του Χρήματος όπως το γνωρίζουμε

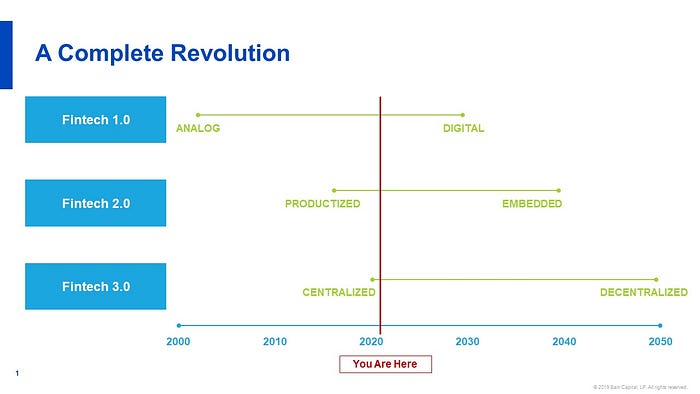

Το μέλλον του Χρήματος όπως το γνωρίζουμε. Εάν κάποιος έκανε μια έρευνα το έτος 2000 για τις εταιρίες χρηματοοικονομικής τεχνολογίας (fintech), θα κατέληγε σε ένα βασικό συμπέρασμα: Ένας αναλογικός κλάδος, στο τέλος θα γινόταν ψηφιακός. Η προοπτική ήταν πασιφανής: υπήρχε μια βιομηχανία πολλών τρισεκατομμυρίων δολαρίων,, η οποία ήταν γεμάτη με «άτομα» (τραπεζικά καταστήματα, έγγραφα, ανθρώπινη εργασία, κλπ), όταν το μόνο που χρειαζόταν, ήταν ψηφία. Η ψηφιοποίηση, εν τέλει θα μειώσει και θα εξαλείψει το κόστος χρησιμοποίησης χρηματοοικονομικών υπηρεσιών, στο μηδέν.

Πριν από 5 χρόνια, η διαδρομή που έπρεπε να ακολουθηθεί, έγινε ξεκάθαρη. Με την ψηφιοποίηση των χρηματοοικονομικών υπηρεσιών, δεν ήταν πλέον αναγκαία η ύπαρξη ξεχωριστών χρηματοοικονομικών προϊόντων. Θα μπορούσαν να ενσωματωθούν στο λογισμικό που χρησιμοποιούν καθημερινά οι καταναλωτές και οι επιχειρήσεις, και με το οποίο έχουν μια μακρόχρονη σχέση εξοικείωσης. Είμαστε ακόμα στην αρχή αυτής της διαδικασίας, και απαιτείται μεγάλη φαντασία για να δούμε που μπορεί να φτάσει. Για λίγο, θα νιώθουμε ότι οποιοσδήποτε θέλει να έχουμε οικονομική σχέση μαζί του, μας προσφέρει μια χρεωστική κάρτα, ένα δάνειο, ή μια έκπτωση 15% στα ασφάλιστρα του αυτοκινήτου μας.

Στο τέλος, όταν όλα αυτά τα προϊόντα θα ψηφιοποιηθούν και θα ενσωματωθούν πλήρως, το φορτίο του ανοίγματος και της διαχείρισης τέτοιου είδους λογαριασμών θα εξαφανιστεί, μιας και τα πάντα θα τρέχουν αυτοματοποιημένα από το λογισμικό με το οποίο συνδέονται.

Πρόσφατα, με το άνοιγμα της αγοράς σε κρυπτονομίσματα και την τεχνολογία web3, τα τελευταία κομμάτια του παζλ μπαίνουν στην θέση τους. Tα επόμενα 30 χρόνια, οι χρηματοπιστωτικές υπηρεσίες θα μεταβούν από centralized σε decentralized, ολοκληρώνοντας την επανάσταση.

Ένας λόγος που έχουμε τέτοιες παγιωμένες αντιλήψεις για τις δυνατότητες των χρηματοοικονομικών προϊόντων, είναι το αναλογικό τους παρελθόν. Όταν ένα προϊόν έχει υψηλό κόστος διαχείρισης, καταλήγει σε λύσεις «καλούπια». Αυτό είναι ένα φαινόμενο που έχουμε δει σε διάφορους κλάδους της βιομηχανίας. Όταν η αυτοκινητοβιομηχανία προχώρησε από την αρχική-πρωτόγονη κατασκευή σε σύγχρονα εργοστάσια, μεταπηδήσαμε από την παραγωγή ενός μόνο μοντέλου με ένα χρώμα ( Model -T), σε ένα τεράστιο αριθμό συνδυασμών μοντέλων, χρωμάτων και χαρακτηριστικών.

Ένας άλλος λόγος, είναι ότι οι χρηματοοικονομικές υπηρεσίες είναι σε πολύ μεγάλο βαθμό κεντροποιημένες. Οι κανόνες που ακολουθούνται για την παροχή των υπηρεσιών αυτών, έχουν φτιαχτεί, ελέγχονται , και συντηρούνται, από κεντρικά θεσμικά όργανα και κεντρικούς οργανισμούς. Η χρεωστική μας κάρτα, βασίζεται-εξαρτάται από μια πληθώρα σταθερών και πολύπλοκων κανόνων-οδηγιών, διατυπωμένα από μια κεντρική τράπεζα, εξαρτάται από τις προδιαγραφές των ΑΤΜ κλπ. Και όλα αυτά για ένα προϊόν με σχετικά ελάχιστο ρίσκο για τον εκδότη…φανταστείτε τις προδιαγραφές για πιο σύνθετα χρηματοοικονομικά προϊόντα, όπως πχ ένα στεγαστικό δάνειο.

Από την άλλη πλευρά, όταν τα χρήματά σου υπάρχουν σε ένα ασφαλές κρυπτογραφημένο πορτοφόλι, μόνο η ανθρώπινη φαντασία μπορεί να σταθεί εμπόδιο στις προοπτικές αυτών των λογαριασμών.

Για να φτάσουμε στο σημείο να χρησιμοποιήσουμε αυτές τις απεριόριστες δυνατότητες που μας προσφέρει αυτός ο ψηφιακός, αποκεντρωμένος κόσμος, πρέπει πρώτα να λύσουμε μια σειρά από ουσιώδη θέματα.

- Πρέπει πρώτα από όλα να είμαστε σε θέση να ταυτοποιήσουμε τα συναλλασσόμενα μέρη, (έστω και σε επίπεδο ψευδώνυμου), σε βάθος χρόνου.

- Πρέπει να έχουμε έγκυρο και επικαιροποιημένο έλεγχο πιστοληπτικής ικανότητας των ανθρώπων, των επιχειρήσεων και των συγκεκριμένων υποχρεώσεων μεταξύ τους.

- Πρέπει να έχουμε αξιόπιστη ασφάλεια των κρυπτογραφημένων δεδομένων, σε έναν κόσμο χωρίς κεντρικοποιημένη εξουσία για την επίλυση τυχόν διαφορών-διενέξεων.

- Πρέπει να λύσουμε προβλήματα ρευστότητας χρήματος, τα οποία απαιτούν αλγόριθμους για την διάθεση-διαμοιρασμό κεφαλαίων σε πραγματικό χρόνο, έτσι ώστε η πλεονάζουσα ρευστότητα σε ένα σημείο να διατίθεται όπου αλλού είναι αναγκαία, σε άμεσο χρόνο.

Όταν λύσουμε το πρόβλημα της ταυτοποίησης, η διαχείριση πιστωτικού ρίσκου, γίνεται ευκολότερη. Δεν μπορεί κάποιος να κάνει μια απάτη και να εξαφανιστεί. Το πιστωτικό σου παρελθόν σε ακολουθεί για πάντα. Σε έναν πλήρως διάφανο κόσμο ( έστω με ψευδώνυμο ), η επιθυμία να ξεπληρώσεις το χρέος σου θεωρείται δεδομένη. Σε αυτή την περίπτωση, η ανάλυση θα επικεντρώνεται στην δυνατότητα κάποιου να ξεπληρώσει το χρέος του.

Σε έναν πλήρως διάφανο κόσμο, όπου το κεφάλαιο προέρχεται από δισεκατομμύρια ιδιώτες, επιχειρήσεις και οργανισμούς, με την διαμεσολάβηση εκατοντάδων πρωτοκόλλων διάθεσης, δεν θα υπάρχει πλέον πρόβλημα ρευστότητας. Όλα τα περιουσιακά στοιχεία και οι μελλοντικές ταμειακές ροές, θα μπορούν να αξιολογηθούν και η ρευστότητα να δοθεί άμεσα, 24/7.

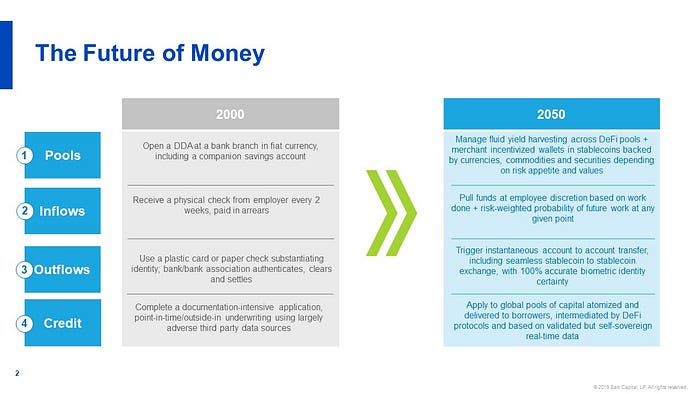

Φυσικά, θα υπάρξουν περιπτώσεις δυσκολίας αποτίμησης της πραγματικής πιστοληπτικής ικανότητας κάποιου. Όμως θα υπάρχουν και λύσεις: Ποια είναι η καλύτερη αποτίμηση της χρηματοοικονομικής σου αξίας? Το υπόλοιπο του τραπεζικού σου λογαριασμού ή μήπως η σημερινή αξία των μελλοντικών σου κερδών? Προφανώς τα μελλοντικά κέρδη έχουν διαφορετική βαρύτητα, ανάλογα με την πηγή προέλευσής τους και την σιγουριά απόκτησής τους. Γιατί πχ να μην μπορείς να έχεις πρόσβαση στον μισθό σου για τον επόμενο μήνα, ή στον μισθό που αναλογεί στις μέρες του μήνα που έχεις ήδη δουλέψει?

…που τελειώνει αυτό? …

Βασισμένο σε αυτή την πιθανότητα/βεβαιότητα απόκτησης μελλοντικών εισοδημάτων ( πχ μισθός, ενοίκιο κλπ), τα εισοδήματα αυτά θα μπορούσαν να κρατηθούν απλά στο πορτοφόλι σου (με μηδενική προστιθέμενη αξία), ή να επενδυθούν σε μια μονάδα παραγωγής ηλεκτρικής ενέργειας στην Γκάνα…

Τι βήματα θα μπορούσες να κάνεις για να αλλάξεις την καμπύλη αυτών των μελλοντικών κερδών? Καθώς κάθεσαι σήμερα εδώ και διαβάζεις αυτό το άρθρο, μήπως ανεβαίνει η ατομική σου αξία λόγω ακριβώς αυτών που διαβάζεις? ( αυτό το τελευταίο είναι μια ρητορική ερώτηση, η απάντηση φυσικά είναι ΝΑΙ!)

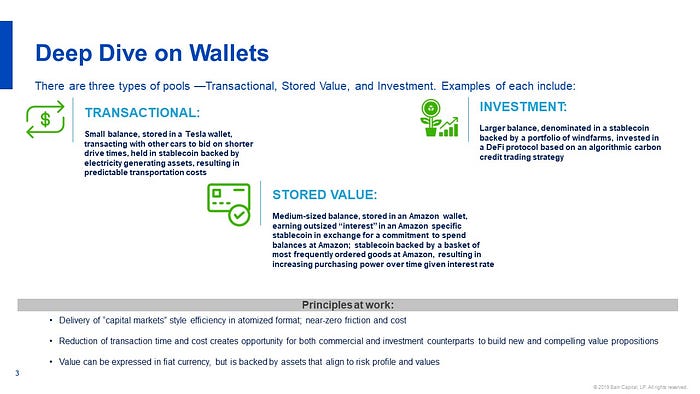

Η μετάβαση από έναν αναλογικό – κεντροποιημένο κλάδο, σε έναν ψηφιακό – αποκεντρωμένο ( έχοντας προχωρήσει σε λύσεις για τα θέματα που αναφέραμε παραπάνω σχετικά με την ταυτοποίηση, την διαχείριση πιστοληπτικής ικανότητας, ασφάλειας δεδομένων και της δυνατότητας άμεσης μεταφοράς ρευστότητας) οδηγεί σε έναν κλάδο που χαρακτηρίζεται από τον αυτοματισμό, την αφθονία και την δημιουργικότητα, εκτοπίζοντας την τριβή, το γνωστικό φορτίο και την συμφωνία με το παρελθόν. Θα έχουμε χρηματοοικονομικές σχέσεις με όλους όσους συναλλασσόμαστε εμπορικά, θα έχουμε σχεδόν τόσα πορτοφόλια, όσες οι συναλλαγές μας.

Ας δούμε λίγο παραπάνω αυτά τα πορτοφόλια. Εμπορικές επιχειρήσεις κάθε είδους, θα δίνουν στους πελάτες τους, 2 βασικές επιλογές: Άφησε τα χρήματά σου σε εμένα, και εγώ θα σε ανταμείψω, ή πλήρωσέ με αργότερα, με μικρή ή καθόλου επιβάρυνση. Καθώς ο καταναλωτής συνεχίζει τις καθημερινές του αγορές, θα βρίσκεται συνεχώς είτε σε θέση δανειστή, είτε σε θέση πιστωτή απέναντι στους συναλλασσόμενους του, αποφασίζοντας κάθε φορά, ανάλογα με το προσωπικό του κέρδος ανά συναλλαγή και την προσφερόμενη συμφωνία!. Έτσι, σε ένα υποθετικό σενάριο, ένας καταναλωτής θα μπορούσε να βρίσκεται στην εξής κατάσταση: Μόλις σήκωσα όλο το υπόλοιπό μου και θα εκμεταλλευτώ με μόχλευση την τάδε προσφορά, για τις επόμενες 3 εβδομάδες, ενώ ταυτόχρονα διέθεσα τους μισθούς των επόμενων 3 μηνών στην εταιρία μεταφορών της Λατινικής Αμερικής για ένα βραχυπρόθεσμο κέρδος.

Οι επιλογές αυτές για τον καταναλωτή δεν θα είναι πάντα συνειδητές. Όπως και οι μικροί έμποροι, δεν είναι δυνατόν να διαθέτουν προσωπικό με επενδυτικές γνώσεις για να διαχειρίζονται την ρευστότητά τους και να διαμορφώνουν τις προσφορές τους. Αντ’ αυτών, θα υπάρχουν αλγόριθμοι, πρωτόκολλα και παγκόσμιες δεξαμενές ρευστότητας, που θα έχουν αυτό τον ρόλο.

Αυτό μας οδηγεί στο επόμενο ερώτημα: Τι θα περιέχουν τα πορτοφόλια μας το 2040?

Μέχρι τότε θα έχουμε σταματήσει να συναλλασσόμαστε με την απαίσια μορφή που έχει το χρήμα σήμερα (fiat νομίσματα), σύμφωνα με την οποία δίνουμε τα χρήματά μας δωρεάν στην εκάστοτε κυβέρνηση, η οποία τα υποτιμά συνεχώς, μέσω της φορολογίας ή τυπώνοντας νέο χρήμα (πληθωρισμός). Αντίθετα με την σημερινή αντίληψη που έχουμε για το χρήμα, (ένα νόμισμα που αντιστοιχεί σε μια εγγραφή στα αρχεία μιας κεντρικής τράπεζας), τα κεφάλαιά μας θα είναι μόνιμα επενδυμένα κατά 100%, και θα μπορούν να μεταφέρονται κατά το δοκούν, άμεσα και χωρίς κόστος.

Όπως γνωρίζουμε, το χρήμα ιστορικά, έχει προβλήματα ρευστότητας (προσφοράς), λειτουργώντας μέσα σε ένα αναλογικό και κεντροποιημένο κόσμο, αναγκάζοντάς μας, να το συσσωρεύουμε σε διάφορες πολυέξοδες και μη παραγωγικές μορφές στην διάρκεια της ζωής μας. Στο μέλλον το χρήμα θα είναι εκεί, όταν το χρειαζόμαστε.

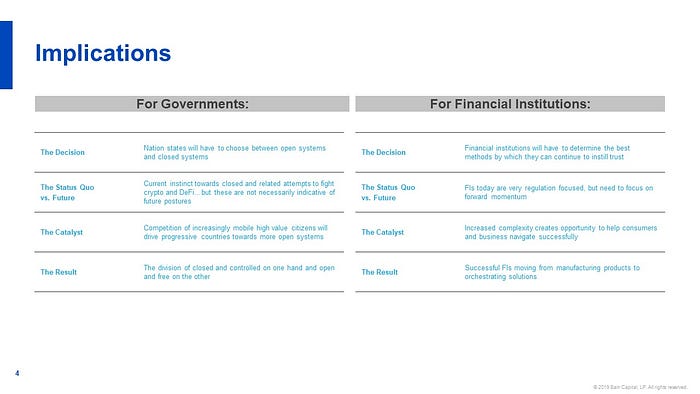

Τι κάνουν για αυτό όμως οι κυβερνήσεις και οι τράπεζες? Όπως βλέπουμε σήμερα, η αυθόρμητη- ενστικτώδης αντίδραση των κυβερνήσεων, είναι να κάνουν χρήση της δύναμής τους για να διατηρήσουν τα κεκτημένα. Η αντίστοιχη ενστικτώδης κίνηση των τραπεζών είναι να ενισχύσουν τις κυβερνήσεις, για να διατηρήσουν και αυτές τα δικά τους κεκτημένα.

Στο τέλος θα αλλάξουν όλα…Στην αρχή κάποιες μικρές χώρες θα ακολουθήσουν πιο χαλαρές στρατηγικές, ενώ στο τέλος, λογικά θα ακολουθήσουν και οι ΗΠΑ.

Αρκετοί, θα θεωρήσουν το Web3, σαν τον μεγάλο εχθρό. Η διαφοροποίηση θα φέρει με τον χρόνο έναν νέο Ψυχρό Πόλεμο. Οι τράπεζες θα έχουν μια πραγματική ευκαιρία σε αυτό τον νέο κόσμο, να παρέχουν την υποδομή και να δείξουν τον δρόμο σε αυτούς τους πραγματικά προοδευτικούς οργανισμούς που θα είναι πρωτοπόροι να αγκαλιάσουν την αποκεντροποίηση. Όσοι αργήσουν να αγκαλιάσουν αυτή την επανάσταση, απλά θα εξαφανιστούν ή θα εθνικοποιηθούν.

Οι επενδύσεις αμοιβαίων κεφαλαίων σε εταιρίες χρηματοοικονομικής τεχνολογίας (fintech), έχουν φτάσει σε πολύ υψηλά επίπεδα τον τελευταίο καιρό. Φαίνεται ότι θα επενδυθούν περισσότερα από $50bn σε ιδιωτικές εταιρίες χρηματοοικονομικής τεχνολογίας μόνο στο τρέχον έτος, το οποίο σημαίνει επενδύσεις παραπάνω από $100bn στην τελευταία τριετία. Πως βγάζουν νόημα όλα αυτά? Φυσικά, μπορεί να μην βγάζουν… Ίσως όλο αυτό είναι απλά μια φούσκα…

Αλλά ας δούμε έναν άλλο τεράστιο αριθμό: $800bn. Αυτό είναι τα ετήσια καθαρά έσοδα των χρηματοοικονομικών υπηρεσιών παγκοσμίως. Συσχετίζοντας τα με το μέσο P/E του δείκτη S&P, αντιστοιχούν σε $12 trillion, εταιρικής αξίας. Θεωρώ, πως αυτό είναι το βραβείο που υπάρχει πάνω στο τραπέζι, και με αυτή την ματιά, η επένδυση έχει νόημα.

Επιπροσθέτως, η χρηματοοικονομική τεχνολογία δεν είναι απλά το κυνήγι ολοένα και περισσότερων πελατών, ούτε η συμμετοχή στην μετάβαση της ψηφιακής τεχνολογίας. Είναι μια θεμελιώδης ανατροπή της ιστορίας: Είναι μια πλήρης επανάσταση!

Σχετικά με το Crypto Advanced

To Crypto Advanced αποτελεί την πιο ολοκληρωμένη πλατφόρμα ενημέρωσης για τα ψηφιακά νομίσματα. Αποκτήστε πρόσβαση στην πιο επίκαιρη αρθρογραφία και λάβετε ενημερώσεις στο κινητό σας για την πορεία της αγοράς. Με το Trading Report ενημερώνεστε κάθε πρωί για το πως θα πάει η αγορά. Με τον Crypto Advanced Trading Algorithm μπορείτε να έχετε το κατάλληλο εργαλείο για να πάρετε τις αποφάσεις σας.

Εντός της πλατφόρμας θα βρείτε όλο το προνομιακό περιεχόμενο που περιλαμβάνει όλα τα εργαλεία που χρειάζεστε για να αυξήσετε το κεφάλαιο σας. Σας ενημερώνουμε για συγκεκριμένα Ψηφιακά Νομίσματα, σας συστήνουμε Initial Coin Offerings και σημαντικές πηγές ενημέρωσης.

Τις καθημερινές μην χάσετε την εκπομπή μας όπου αναλύουμε την επικαιρότητα.

Μην χάσετε την μοναδική ευκαιρία να αποκτήσετε την τεχνογνωσία που σας λείπει προκειμένου να μπείτε στον κόσμο των ψηφιακών νομισμάτων.

Μπείτε στην πλατφόρμα μας εδώ.

Μπείτε στο Group μας στο Facebook.

Ακολουθείστε την Σελίδα μας στο Facebook.

Εγγραφείτε στο Κανάλι μας στο Youtube.

Επικοινωνήστε μαζί μας στο support@cryptoadvancedpro.com